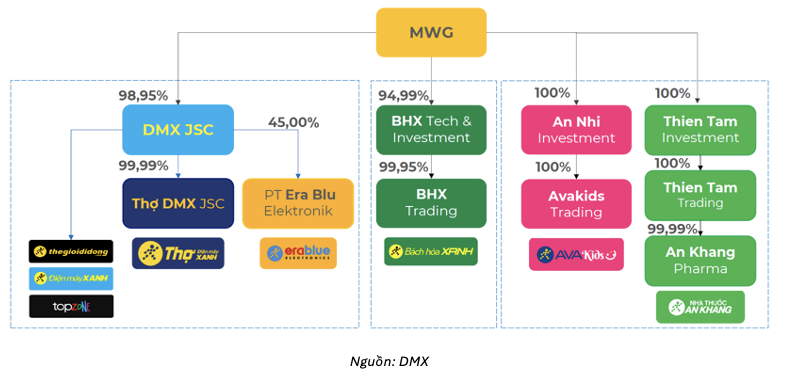

Bối cảnh từ việc tái cấu trúc tập đoàn

Thương vụ IPO của DMX diễn ra trong bối cảnh Tập đoàn mẹ – Thế Giới Di Động (MWG) – đã hoàn tất quá trình tái cấu trúc với ba nhánh kinh doanh chuyên biệt gồm Điện Máy Xanh (DMX), Bách Hóa Xanh (BHX) và các chuỗi bán lẻ khác (An Khang, Avakids).

Trong đó, DMX được định vị là hệ sinh thái bán lẻ điện thoại – điện máy, bao gồm các chuỗi bán lẻ cốt lõi (Thế Giới Di Động, Điện Máy Xanh, TopZone) và các trụ cột tăng trưởng mới là dịch vụ Thợ DMX và liên doanh EraBlue tại Indonesia. Việc phân tách này được xem là cần thiết để DMX sở hữu một đội ngũ điều hành chuyên trách, vận hành minh bạch và sẵn sàng cho việc niêm yết độc lập.

Lý do DMX quyết định IPO

Một trong những dấu hỏi lớn nhất của thị trường là lý do DMX cần IPO khi mô hình kinh doanh hiện tại đang ổn định và tạo ra dòng tiền rất mạnh.

Theo tài liệu chia sẻ với nhà đầu tư, mục tiêu IPO xuất phát từ ba yếu tố chiến lược:

- Thứ nhất, việc niêm yết độc lập là cơ hội để công bố bức tranh tài chính đầy đủ, qua đó thị trường có thêm cơ sở để định giá chính xác giá trị, quy mô và biên lợi nhuận vượt trội của DMX.

- Thứ hai, đây là chất xúc tác mạnh mẽ nhằm trao quyền và tạo động lực cho Ban điều hành DMX, là thế hệ lãnh đạo F2 trong tập đoàn MWG, để tạo ra chu kỳ tăng trưởng mới sau nhiều thành công trong qua khứ.

- Thứ ba, DMX muốn dùng chính kết quả tăng trưởng sau IPO để phá vỡ định kiến của thị trường cho rằng ngành bán lẻ điện thoại – điện máy tại Việt Nam đã bão hòa.

Đánh giá lại tiềm năng thị trường: Dư địa vẫn còn rất lớn

Trái với sự e ngại của một bộ phận nhà đầu tư, DMX dự báo thị trường bán lẻ điện thoại – điện máy tại Việt Nam vẫn còn dư địa tăng trưởng hấp dẫn, tiến tới quy mô khoảng 15 tỷ USD vào năm 2030 (tăng trưởng kép 8,2%/năm).

Động lực này được dẫn dắt bởi ba luồng xu hướng tiêu dùng: Một là sự tham gia của tập khách hàng trẻ (Gen Y/Z) với nhu cầu mua sắm thiết bị lần đầu. Hai là chu kỳ nâng cấp thiết bị được thúc đẩy bởi công nghệ AI, 5G/6G, Smart Home. Ba là sự dịch chuyển thói quen tiêu dùng sang các sản phẩm nâng cao chất lượng sống (robot hút bụi, máy rửa chén v.v.) – những danh mục trước đây chưa phổ biến nhưng đang tăng trưởng bứt phá.

Giải mã 5 “động cơ” tăng trưởng mới

Để đón đầu thị trường 15 tỷ USD, DMX đã thiết lập 5 trụ cột tăng trưởng với 4 trụ cột mới, tập trung vào chiều sâu vận hành thay vì phụ thuộc vào việc mở rộng ồ ạt cửa hàng. Cụ thể:

Trụ cột 1 – Tăng trưởng bằng Chất: Với mạng lưới hơn 3.000 điểm bán đã phủ kín thị trường, DMX tập trung tối ưu hóa doanh thu và lợi nhuận trên từng cửa hàng hiện hữu thông qua việc nâng cấp trải nghiệm khách hàng, đẩy mạnh dải sản phẩm chiến lược, hoàn thiện chính sách lương khoán, ứng dụng công nghệ để tối ưu chi phí vận hành.

Trụ cột 2 – Hệ sinh thái dịch vụ tài chính (mới): DMX chuyển đổi từ bán sản phẩm sang bán giải pháp tài chính. Bằng việc cung cấp các gói trả chậm lãi suất 0%, trả trước 0đ và thời gian trả chậm lên đên 12 tháng, doanh nghiệp giải quyết bài toán khả năng chi trả cho người dùng. Đồng thời, mạng lưới cửa hàng đóng vai trò như các điểm thu chi hộ (điện, nước, giao dịch ngân hàng...), tạo ra lưu lượng khách hàng khổng lồ và nguồn hoa hồng ổn định.

Trụ cột 3 – Thương mại hóa dịch vụ Thợ DMX (mới): Biến đội ngũ hơn 8.000 nhân sự của Thợ DMX thành một đơn vị cung cấp dịch vụ lắp đặt, bảo dưỡng và sửa chữa trọn vòng đời sản phẩm cho toàn thị trường. Đây là mảng kinh doanh vắng bóng đối thủ lớn và mang lại biên lợi nhuận cao.

Trụ cột 4 – Super App (mới): Nâng cấp ứng dụng CSKH với 18 triệu thành viên thành một “siêu ứng dụng” tích hợp mua sắm, dịch vụ tài chính và hậu mãi với dải sản phẩm đa dạng. Nền tảng này được kỳ vọng sẽ giải quyết triệt để điểm yếu về “niềm tin và hậu mãi” của các sàn thương mại điện tử truyền thống.

Trụ cột 5 – Động lực tỷ đô từ EraBlue (mới): Liên doanh tại thị trường 300 triệu dân Indonesia đang ghi nhận kết quả rất tích cực. Với lợi thế giao lắp siêu tốc, EraBlue đã bắt đầu tạo ra lợi nhuận và hướng tới mục tiêu mở rộng lên 1.000 cửa hàng, hứa hẹn trở thành một “Điện Máy Xanh thứ hai” trong dài hạn.

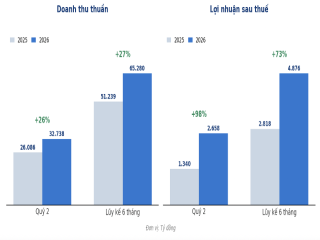

Bức tranh tài chính: Tăng trưởng hai chữ số với biên lợi nhuận mở rộng

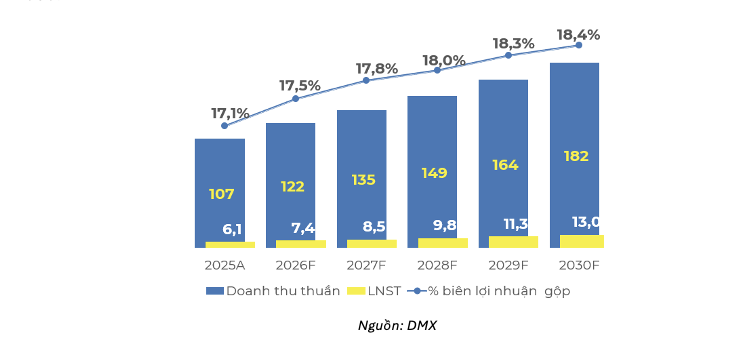

Dựa trên sự cộng hưởng của các trị cột mới, DMX đưa ra một lộ trình tài chính đầy tự tin. Khép lại năm 2025, doanh nghiệp ghi nhận doanh thu 107.000 tỷ đồng(*) và lợi nhuận sau thuế 6.100 tỷ đồng(*).

(*)Doanh thu và LNST hợp nhất 2025 được điều chỉnh trên cơ sở so sánh tương đương, loại trừ ảnh hưởng của An Khang và AvaKids, đồng thời hợp nhất mảng Thợ Điện Máy Xanh vào kết quả của DMX trong 2025.

Trong tầm nhìn 5 năm tiếp theo (2026 - 2030), DMX dự phóng doanh thu sẽ đạt mức 182.000 tỷ đồng, tương đương tốc độ tăng trưởng kép 11%/năm. Đáng chú ý, nhờ sự đóng góp của các mảng dịch vụ (tài chính, hậu mãi) có biên lợi nhuận vượt trội, lợi nhuận ròng được dự báo tăng trưởng tốc độ 16%/năm, tiến tới mục tiêu nhân đôi lợi nhuận lên 13.000 tỷ đồng vào năm 2030.

Từ góc độ đầu tư, một điểm hấp dẫn của mô hình này là khả năng tạo tiền mạnh mẽ. Do không có nhiều áp lực đầu tư cho việc mở mới điểm bán tại thị trường nội địa, DMX cam kết duy trì tỷ lệ chi trả cổ tức bằng tiền mặt tối thiểu ở mức 50% lợi nhuận. Doanh nghiệp cũng vừa công bố kế hoạch chi trả cổ tức với tổng mức tối đa 3.200 tỷ đồng ngay sau IPO và niêm yết. Sự kết hợp giữa tăng trưởng hai chữ số và chính sách cổ tức dồi dào khiến kế hoạch IPO của DMX được đánh giá là một điểm nhấn quan trọng của thị trường vốn trong thời gian tới.